Lei Complementar atribui alíquota única para o ICMS em todo país e concede isenção do PIS/PASEP e COFINS em 2022

Com alta de mais de 30% nos últimos 12 meses, o governo federal anunciou medidas para tentar conter os preços dos combustíveis. A primeira medida veio por meio da Lei Complementar nº 192/2022 que definiu em quais os combustíveis incidirá uma única vez o ICMS, mesmo em operações iniciadas no exterior.

Portanto, desde o dia 11 de março, quando entrou em vigor, os combustíveis que incidem ICMS de forma única, qualquer que seja sua finalidade, são:

- gasolina e etanol anidro combustível;

- diesel e biodiesel;

- gás liquefeito de petróleo, inclusive o derivado do gás natural.

Lembrando que, nas operações com os combustíveis derivados de petróleo, o imposto caberá ao Estado onde ocorrer o consumo e em operações interestaduais, entre contribuintes, com os combustíveis não incluídos como derivados de petróleo, o imposto será repartido entre os Estados de origem e de destino, mantendo-se a proporcionalidade que ocorre nas operações com as demais mercadorias.

Quando destinadas a não contribuinte, o imposto caberá ao Estado de origem e as alíquotas serão definidas mediante deliberação dos Estados e do Distrito Federal, observado:

- serão uniformes em todo o território nacional e poderão ser diferenciadas por produto;

- serão específicas (ad rem), por unidade de medida adotada;

- poderão ser reduzidas e restabelecidas no mesmo exercício financeiro, observado o disposto na alínea “c” do inciso III do caput do art. 150 da Constituição Federal/1988 .

É de se ressaltar que, na definição das alíquotas deverá ser previsto um intervalo mínimo de 12 meses entre a 1ª fixação e o 1º reajuste dessas alíquotas, e de 6 meses para os reajustes subsequentes.

Os Estados e o Distrito Federal observarão as estimativas de evolução do preço dos combustíveis de modo que não haja ampliação do peso proporcional do tributo na formação do preço final ao consumidor.

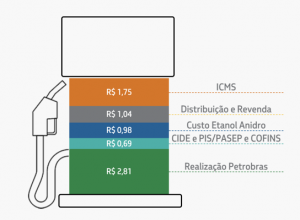

Composição do preço dos combustíveis, segundo a Petrobrás:

Os incentivos fiscais sobre as operações com os combustíveis, inclusive aquelas não tributadas ou isentas, serão concedidos nos termos da Lei Complementar nº 24/1975 , em conformidade com a Constituição Federal e demais normas e a forma de tributar o ICMS dependerá do Convênio ICMS que disciplinará estas regras.

Por fim, enquanto não houver publicação de Convênio ICMS, a base de cálculo para fins de substituição tributária, em relação às operações com diesel, será, até 31.12.2022, em cada Estado e no Distrito Federal, a média móvel dos preços médios praticados ao consumidor final nos 60 meses anteriores à sua fixação.

Como fica a isenção para o PIS/PASEP e COFINS

Além da unificação do ICMS, a mesma legislação determinou que as alíquotas da contribuição para o PIS-Pasep e COFINS, tributos federais, estão reduzidas a zero no período de 11.03.2022 a 31.12.2022, incidentes sobre a receita resultante da venda de combustíveis, devendo ser observado:

- No caso de produtor ou importador a redução se dá sobre a receita bruta decorrente da venda de óleo diesel e suas correntes, receita bruta auferida pelo produtor ou importador de biodiesel e receita bruta auferida pelo produtor ou importador de biodiesel (Lei nº 9.718/1998, artigos 2º, 3º e 4º, caput, e incisos II e II);

- Sobre importador ou fabricante de óleo diesel, GLP e QAV , a redução será sobre a receita bruta decorrente da venda de óleo diesel e suas correntes, receita bruta decorrente da venda de GLP derivado de petróleo e de gás natural e a receita bruta auferida pelo produtor ou importador de querosene de aviação (Lei nº 10.865/2004, artigo 23, incisos II, III, IV);

- E com relação ao importador, a redução será sobre a receita bruta auferida pelo produtor ou importador de biodiesel, a importação incidentes na importação de GLP, derivado de petróleo e de gás natural e a importação incidentes na importação QAV (Lei nº 10.865/2004 , artigo 8º, parágrafos 8º e 23);

Gostou desse conteúdo? Quer mais informações sobre esse tema?

Então inscreva-se na nossa Newsletter para ter acesso ao conteúdo em primeira mão.