Doação de Bens: o iminente aumento da alíquota do ITCMD

Para evitar o pagamento do imposto com maiores alíquotas, o planejamento sucessório deve ser realizado ainda em 2024

A Reforma Tributária trouxe mudanças que terão impacto direto nos planejamentos sucessórios. Por conta de mudanças aprovadas no texto da Constituição Federal, relativas ao ITCMD – Imposto de Transmissão Causa Mortis e Doação, temos observado um crescente interesse dos empresários ao tema.

A primeira mudança de impacto foi a obrigatoriedade de a alíquota do imposto ser progressiva, ou seja, a alíquota incidente é maior conforme o aumento no valor dos bens transmitidos/doados. Em alguns Estados já adotavam este, o que não é o caso de São Paulo, onde é aplicada, atualmente, a alíquota fixa de 4%. Com a alteração trazida pela Reforma, e a necessidade de adequação pelos Estados, verifica-se que já existem discussões avançadas acerca da regulamentação para viabilizar a aplicação do novo formato à partir de 2025.

Em 02 de fevereiro, foi apresentado Projeto de Lei, o PL 7/24, na Assembleia Legislativa do Estado de São Paulo (ALESP), com o objetivo de alterar e adequar as alíquotas do ITCMD no Estado e a CCJR (Comissão de Constituição, Justiça e Redação) já apresentou parecer favorável à propositura do referido Projeto.

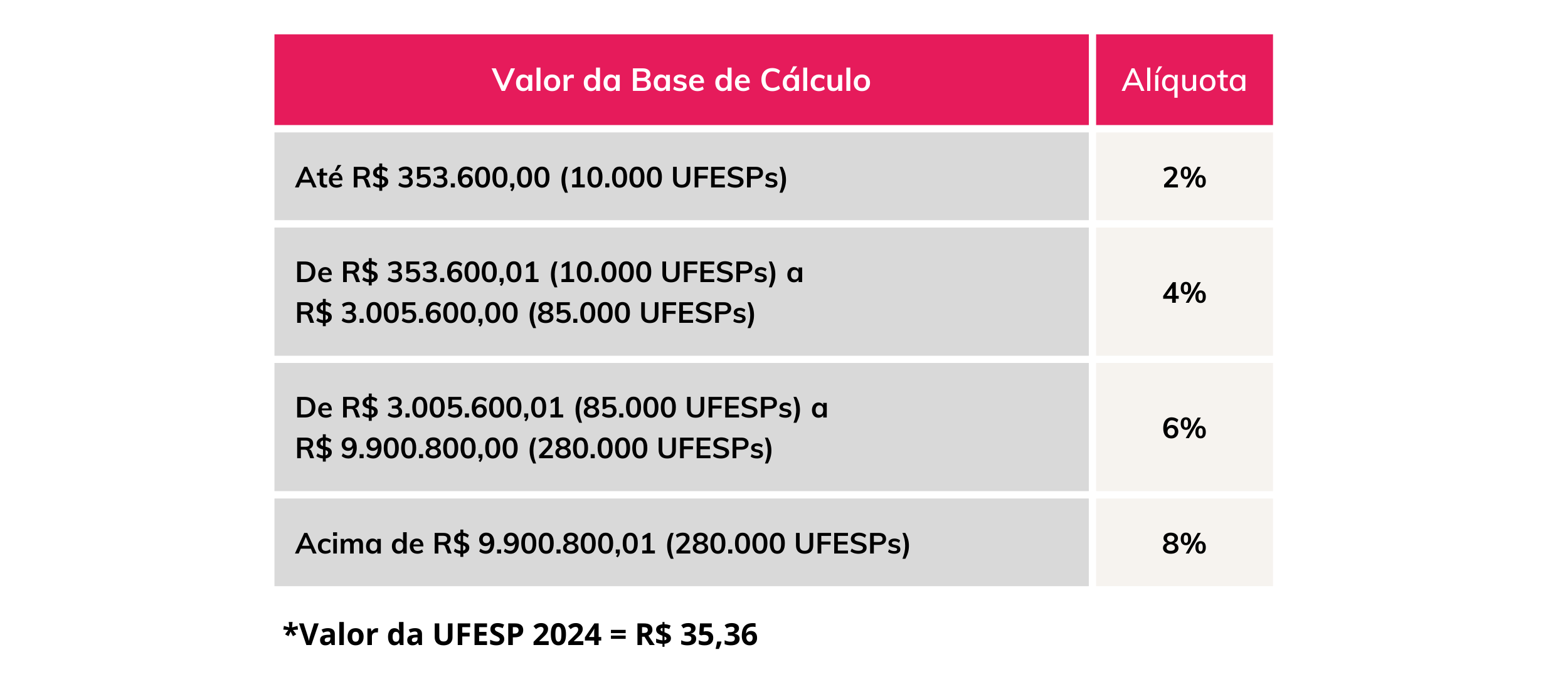

De acordo com o PL 7/24, a alíquota do ITCMD passaria a ser progressiva, com variação de 2% a 8%, teto estabelecido na Resolução n° 9/1992 do Senado Federal, com as seguintes faixas de valores :

No caso de aprovação do Projeto e a sua conversão em lei ainda em 2024, observado o princípio da anterioridade anual, as alterações passam a ser aplicáveis em 2025, devendo ainda ser respeitado o prazo mínimo de 90 dias da data da publicação da lei.

Isso significa afirmar que, para recolher o imposto utilizando a alíquota fixa de 4% em São Paulo, a doação dos bens deverá ser realizada ainda em 2024.

Outras mudanças

Além da mudança na metodologia de cobrança com a obrigatória aplicação da progressividade das alíquotas, a Reforma Tributária aumenta a amplitude da incidência do ITCMD e ainda cria regras de imunidade.

No caso de transmissão causa mortis, competirá o imposto ao Estado de domicílio do de cujus, não havendo mais a possibilidade de recolhimento em qualquer outro Estado, escolhido para se processar o inventário.

Com relação à amplitude da incidência do ITCMD, verifica-se a atribuição aos Estados e ao Distrito Federal para exigir o imposto sobre doações de bens e direitos realizadas por doadores residentes ou domiciliados no exterior, e sobre transmissões causa mortis de bens localizados fora do Brasil.

Por que fazer o Planejamento Sucessório agora

É perceptível o aumento na demanda para o desenvolvimento de projetos de planejamentos sucessórios em decorrência das alterações trazidas pela Reforma Tributária e seus inevitáveis impactos, uma vez que, na transmissão do patrimônio, em regra, haverá incidência do ITCMD, imposto ora em análise.

Além da aplicação da alíquota atualmente vigente independentemente do valor transmitido, vale destacar também outros dispositivos vigentes que ainda podem ser utilizados:

(i) a hipótese de isenção do imposto, quando a transmissão por doação for aplicável para valor que não ultrapasse o equivalente a 2.500 UFESPs, hoje R$ 88.400,00; e

(ii) a base de cálculo estabelecida no § 3º do Artigo 14 da Lei n° 10.705/2000, qual seja, o valor patrimonial de ação, quota, participação ou qualquer título representativo do capital social desde que não negociado nos últimos 180 dias.

Neste cenário, mais do que nunca, um planejamento visando a antecipação segura da transmissão do patrimônio familiar (bens móveis ou imóveis, localizados no Brasil ou no exterior), sem os impactos das mudanças trazidas pela Emenda Constitucional nº 132 /2023, pode significar uma redução bastante significativa na tributação incidente nesse tipo de operação.